Funktion und Vorteile der Zentralregulierung

Abrechnungssystem im Zahlungsverkehr für Einkaufsverband

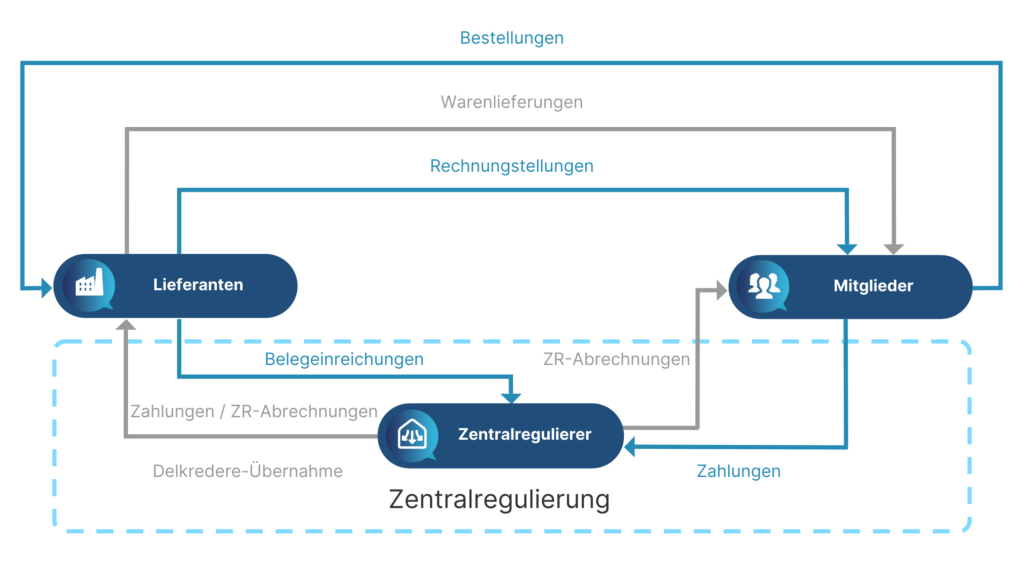

Die Zentralregulierung ist ein Abrechnungssystem für den Zahlungsverkehr. Sie findet Anwendung bei Einkaufsverbänden und Ihren Mitgliedern und deren Lieferanten. Die Abrechnung und Zahlung erfolgt i.d.R. über den (bankgestützten) Zentralregulierer.

Funktion: Üblicherweise ist die Zentralregulierung die zentrale Zahlungsregulierung für Einkaufsverbände, Verbundgruppen und deren Händler. Mitglieder von Einkaufsgemeinschaften und Verbundgruppen schließen sich zusammen, um durch einen zentralen Einkauf aufgrund höherer Mengen günstigere Einkaufspreise zu erzielen.

Eine Zentralregulierung (ZR) bildet dann eines der Kernelemente dieser Verbände. Die Verbindlichkeiten der Mitglieder werden von einer zentralen Stelle aus bearbeitet und zur Skontofälligkeit zu Regulierungsterminen in einer Summe an die Vertragslieferanten bezahlt. Deshalb übernimmt der Zentralregulierer die Dienstleistungen zentrale Verwaltung, Abrechnung und Zahlung. Des Weiteren kann dieser, z.B. im Fall einer Bank, zusätzliche Sicherheit bieten.

Während Fakturierung und Zahlung zentral durch den Zentralregulierer erfolgen, läuft Bestellung und Lieferung der Waren dezentral zwischen Lieferanten und Händler.

Vorteile für Verband, Mitglieder und Lieferanten

Ein weiteres Merkmal ist die Übernahme des Delkredere durch den Zentralregulierer im Rahmen der ZR. Hierbei übernimmt dieser eine Zahlungsgarantie und Sicherheit für die Zahlungsfähigkeit eines Einzelhändlers.

Ein übliches vertragliches Verhältnis sieht folgendermaßen aus: eine Verbundgruppe oder Verband bzw. Einkaufsverband ist mit den Mitgliedern durch Mitgliedervertrag (oder Gesellschaftervertrag) verbunden. Darüber hinaus ist ein Kaufvertrag zwischen Mitglied (Händler) und Lieferant der Ausgangspunkt für die weitere Verbindlichkeit. Der Verband übernimmt die Haftung für das Mitglied oder tritt dieser im Rahmen einer Schuldmitübernahme bei.

Die Verbindlichkeiten aller Einzelhändler werden summiert und abgerechnet und zur Fälligkeit zum Regulierungstermin durch den Zentralregulierer beglichen. Dieser – oft eine Bank – kann auch das Delkredere übernehmen.

Eine Statistik zeigt Funktion und Dienstleistungen der ZR bei verschiedenen Betriebsformen, basierend auf einer Befragung.

Fazit: Bei der Zentralregulierung handelt es sich um ein wichtiges Instrument und Dienstleistungen im Handel für Einkaufsverbände, Verbundgruppen und ihrer Händler, um deren Effizienz und Wirtschaftlichkeit zu steigern. Weiterhin bietet Sie Vorteile und Informationen wie Einkaufsvorteile (Konditionen), Zahlungsgarantien und Sicherheit für Händler und Vertragslieferanten. Partner ist der Zentralregulierer, welcher oft eine Bank sein kann.

FAQ Zentralregulierung und Zentralregulierer

1) Was ist die Zentralregulierung?

Bei der Zentralregulierung (ZR) handelt es sich um ein Abrechnungssystem für offene Forderungen im B2B-Geschäft. Beteiligt sind eine Einkaufsgemeinschaft, Verbundgruppen, ihre Händler und die Zulieferer. Der Zentralregulierer (z.B. eine spezialisierte Bank für den Mittelstand) übernimmt als zwischengeschaltete Stelle gebündelt die Zahlungsabwicklung, nachdem die Mitglieder unmittelbar bei den Lieferanten bestellt haben und diese Lieferungen oder Leistungen bearbeiten. Hiervon unberührt sind übergeordnete Funktionen, wie z.B. das Marketing, welches durch die Verbundgruppe übernommen wird.

2) Wie funktioniert die Zentralregulierung?

Der Zentralregulierer kümmert sich um die Zahlungsabwicklung aller Bestellungen, die Mitglieder einer Einkaufsgemeinschaft bei Lieferanten vornehmen. Die Zentralregulierung bezahlt bei Skontofälligkeit sämtliche Förderungen ihrer Einzelhändler: Die Überweisung erfolgt gesammelt. Zugleich stellt sie gegenüber ihren Mitgliedern Sammelrechnungen für alle Warengeschäften bei sämtlichen Zulieferern aus. Informationen zur Abwicklung stehen dem Mitglied fortlaufend zur Verfügung.

3) Welche Formen der ZR gibt es?

Bei der Zentralregulierung als spezielle Form der Finanzdienstleistung haben sich Modelle mit und ohne Delkredere etabliert. Bei Verträgen mit Delkredere übernimmt der Zentralregulierer das Risiko von Zahlungsausfällen. Andernfalls beschränkt sich das zentralregulierte Warengeschäft auf ein zentralisiertes Abrechnungssystem und die Leistung der Zahlungsabwicklung.

4) Was bedeutet Delkrederehaftung?

Der Zentralregulierer (z. B. eine spezialisierte Bank) haftet für den Fall eines Forderungsausfalls. Er begleicht Rechnungen der Vertragslieferanten, auch wenn Händler zahlungsunfähig sind. Diese Modelle mit Delkredere bieten dem Lieferanten eine Zahlungsgarantie. Zugleich profitieren die Mitglieder, weil die Übernahme des Ausfallrisikos als Sicherheit dient. Sie erhalten auch bei schlechter Bonität Waren, ohne in Vorkasse gehen zu müssen. Die Abwicklung der Daten im Handel kann das Mitglied jederzeit nachverfolgen.

5) Was sind die Vorteile der Zentralregulierung?

Dieses Zahlungs- und Abrechnungssystem geht mit Effizienzgewinnen einher. Der Aufwand für die Buchhaltung verringert sich beträchtlich, die Skalierbarkeit verbessert sich. Zugleich verhandelt eine Einkaufsgemeinschaft gegenüber Lieferanten erfolgreicher als einzelne Unternehmen: Die gebündelten Umsätze gewährleisten bessere Konditionen. Wenn die ZR die Übernahme des Delkredere umfasst, steigt zudem die Chance auf Lieferungen mit späterer Bezahlung.

6) Wie wirkt sich die ZR betriebswirtschaftlich aus?

Die Beteiligung an einer Einkaufsgemeinschaft führt zu besseren Einkaufskonditionen: Einzelhändler erhöhen ihre Wirtschaftlichkeit. Eine Zwischenfinanzierung kann zusätzlich die Liquidität verbessern: Hier kommt es darauf an, wie diese Finanzdienstleistung der Zentralregulierung konkret ausgestaltet ist. Die zentralisierte Zahlungsabwicklung und das Abrechnungssystem minimieren darüber hinaus den organisatorischen Aufwand: Verbundmitglieder benötigen weniger Personal und können so Kernthemen bearbeiten. Übergeordnete Themen wie das Marketing verbleiben beim Einkaufsverband.

7) Für wen eignet sich die Zentralregulierung?

Wenn ein Unternehmen Teil einer Einkaufsgemeinschaft, ist die Beteiligung an der Zentralregulierung meist obligatorisch. Für eine Einkaufsgemeinschaft spricht die geballte Verhandlungsmacht gegenüber Vertragslieferanten: Mitglieder sichern sich attraktive Einkaufskonditionen. Die Vorteile der effizienten Zahlungsabwicklung und eine Finanzdienstleistung wie die Übernahme des Delkredere kommen als Pluspunkte hinzu. Dem gegenüber stehen andere – ergänzende – Finanzdienstleistungen, wie z.B. das Factoring, die z.B. Händlern weitere Liquidität verschaffen.

8) Welche Vertragspartner nehmen an der ZR teil?

Bei der Zentralregulierung (ZR) liegt ein Dreiecksverhältnis vor: Dieses besteht aus der Einkaufsgemeinschaft, deren Mitgliedern und den Lieferanten. Lagert die Einkaufsgemeinschaft die Zentralregulierung aus, ist zusätzlich ein externer Dienstleister beteiligt. Zwischen diesen Akteuren bestehen verschiedene Vertragsbeziehungen wie Mitglieds-, Kauf- und Zentralregulierungsvertrag.

9) Was ist der Unterschied zu Finanzdienstleistungen wie Factoring?

Die Art der Zahlungsabwicklung und -abrechnung unterscheidet sich in mehreren Punkten von anderen Serviceleistungen wie dem Forderungsverkauf bzw. Factoring. Beim Factoring übernimmt zum Beispiel ein Dienstleister die Forderungen eines Gläubigers, dieser Forderungsübertrag erfolgt bei der Zentralregulierung als spezialisierte Finanzdienstleistung nicht.

10) Wer bietet die ZR an?

Die Einkaufsgemeinschaft kann die Zahlungsabwicklung, das Abrechnungssystem und die Übernahme des Delkredere eigenständig organisieren. In den meisten Fällen lagern diese Verbände die Zentralregulierung aber an Unternehmen im Bereich Finanzdienstleistung aus. Typische Anbieter sind Banken, die sich auf Geschäftskunden spezialisiert haben.

Autor: Redaktion fintatio.de