1 Einkaufsgemeinschaft und Zentralregulierung

Einkaufsgemeinschaften unterstützen ihre Mitglieder bei der Warenbeschaffung. Dies erfolgt u. a. dadurch, dass Bezugsquellen für die Mitglieder durch den Abschluss von Rahmenvereinbarungen mit Lieferanten geöffnet und gesichert werden. Ein wesentlicher Faktor kann hierbei die Zentralregulierung spielen.

Den Lieferanten öffnen sich mit Abschluss einer Rahmenvereinbarung mit der Einkaufsgemeinschaft Absatzpotentiale, da die Einkaufsgemeinschaft typischerweise ihren Mitgliedern empfiehlt, bevorzugt bei den Lieferanten einzukaufen, die eine Rahmenvereinbarung abgeschlossen haben.

Die Lieferungen der Lieferanten an die Mitglieder erfolgen in der Regel unter Einräumung eines Zahlungszieles durch den Lieferanten. Hier vergibt der Lieferant gegenüber dem Mitglied einen sogenannten „Lieferantenkredit“. Es entsteht ein Forderungsbestand gegenüber dem Mitglied, der bis zum Ausgleich (Bezahlung) durch das Mitglied ein Ausfallrisiko (Delkredere-Risiko) in sich birgt.

Viele Einkaufsgemeinschaften bieten ihren Mitgliedern und den Lieferanten daher eine erweiterte Unterstützung über ein zentrales Abrechnungssystem wie z. B. Zentralregulierung an.

Die Einkaufsgemeinschaft kann die Zentralregulierung selbst durchführen, wenn eine entsprechende Erlaubnis/Freistellung vorliegt. Alternativ kann die Einkaufsgemeinschaft die Zentralregulierung komplett oder in Teilen über einen Dienstleister wie z. B. eine Bank durchführen lassen. Im Folgenden verwenden wir daher den allgemeinen Begriff „Zentralregulierer“.

2 Grundmodell der Zentralregulierung

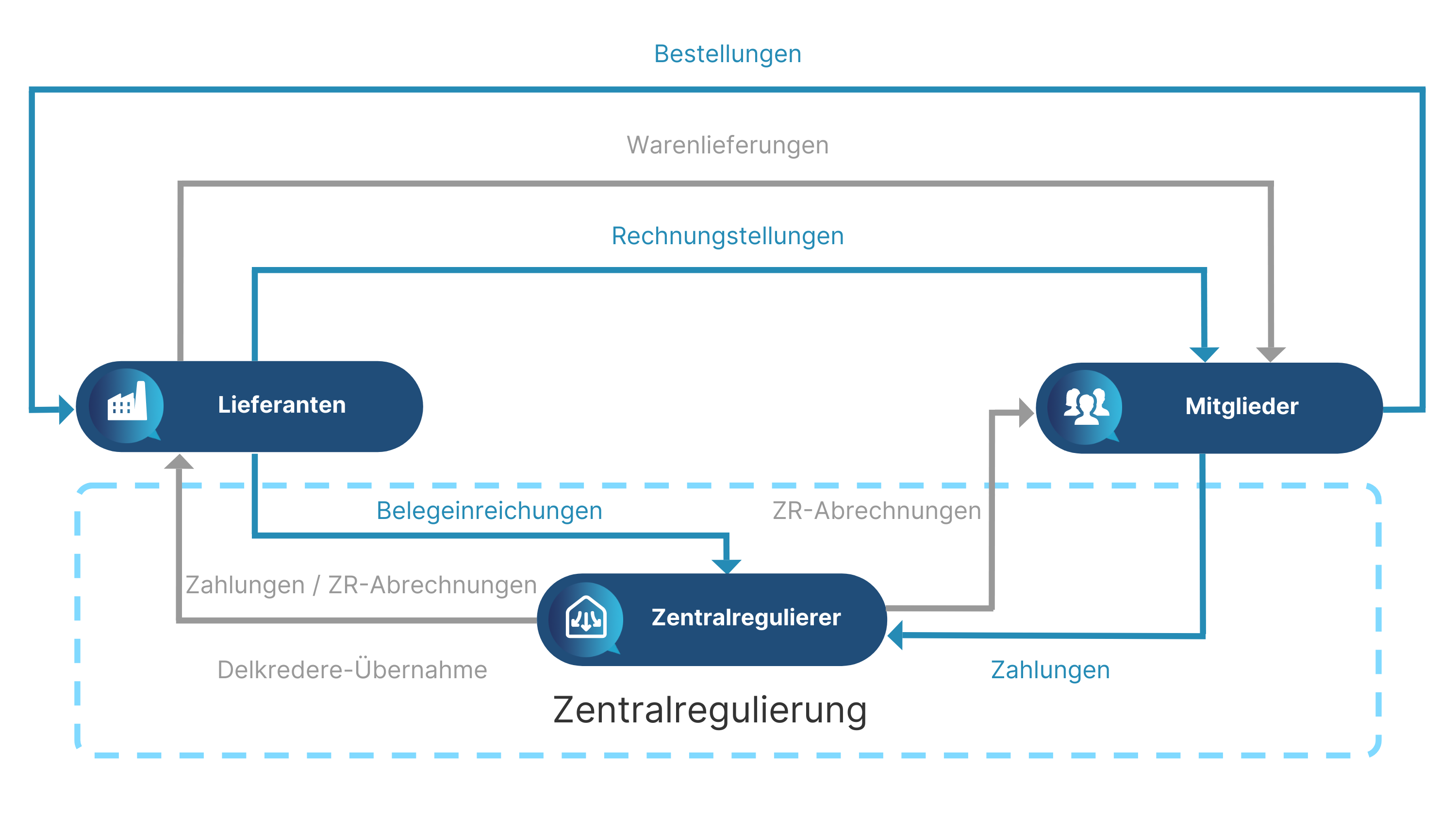

In der Zentralregulierung bestellen die Mitglieder in eigenem Namen und auf eigene Rechnung bei einem Lieferanten. Der Lieferant liefert bzw. erbringt seine Leistung direkt gegenüber dem Mitglied.

Die Fakturierung (Rechnungsstellung) erfolgt von dem Lieferanten gegenüber dem Mitglied.

Grundmodell der Zentralregulierung

3 Leistungsbestandteile der Zentralregulierung

Grundsätzlich beinhaltet eine Zentralregulierung 3 (drei) Leistungsbestandteile, auf die wir nachfolgend näher eingehen, da sich über Kombinationen dieser Leistungsbestandteile Produktvarianten der Zentralregulierung ableiten lassen.

3.1 Technische Abwicklung

Der Lieferant reicht seine Belege (Rechnungen und Rechnungskorrekturen/Gutschriften) bei dem Zentralregulierer zur Zentralregulierung ein. Dies können Belegkopien oder Datensätze sein. In diesem Fall handelt es sich um ein Kopiebeleg-Verfahren, in dem der Lieferant das Original direkt an das Mitglied übermitteln muss.

In einem Kopiebeleg-Verfahren besteht das grundsätzliche Problem, dass es Abweichungen zwischen den beim Zentralregulierer verarbeiteten Kopien und den beim Mitglied vorliegenden Original-Belegen geben kann. Letztere benötigt das Mitglied zwingend, um die Vorsteuer geltend machen zu können. Gründe für Abweichungen können zum einen sein, dass der Lieferant zwar eine Kopie bei dem Zentralregulierer eingereicht hat, das Mitglied das Original aber (noch) nicht erhalten hat. Zum anderen kann es vorkommen, dass das Mitglied zwar das Original vorliegen hat, die Kopie aber (noch) nicht bei dem Zentralregulierer eingegangen ist.

Es fällt hier ein zusätzlicher Prüfungsaufwand für das Mitglied an, bei Abweichungen muss das Mitglied im Rahmen der Korrektur- bzw. Reklamationsmöglichkeiten in einer Zentralregulierung agieren.

In einem zweiten möglichen Verfahren, dem sogenannten Originalbeleg-Verfahren, reicht der Lieferant die auf das jeweilige Mitglied ausgestellten Originalbelege bei dem Zentralregulierer ein. Dieser nimmt die Originalbelege als „Besitzmittler“ für das Mitglied entgegen und stellt diese dem Mitglied gemäß einer bilateralen Vereinbarung zwischen dem Mitglied und dem Zentralregulierer zur Verfügung. Insbesondere wenn in diesem Verfahren auch elektronische Rechnungen verarbeitet werden, muss die Frage der elektronischen Archivierung ebenfalls zwischen dem Mitglied und dem Zentralregulierer geregelt sein.

Das Originalbeleg-Verfahren beinhaltet noch einen weiteren wesentlichen Vorteil, insbesondere wenn elektronische Rechnungen der Lieferanten in strukturierten Formaten wie z.B. EDIFACT INVOIC verarbeitet werden. In diesem Fall liegen bei dem Zentralregulierer neben Kopf- und Fußinformationen auch Positionsdaten sowie Bestell- und Lieferinformationen in weiter verarbeitbarer Form vor. Diese Informationen können z. B. in die von Warenwirtschaftssystemen der Mitglieder benötigten Formate konvertiert und dort im Rahmen einer automatisierten Rechnungsprüfung verwendet werden.

Unabhängig von dem Beleg-Verfahren ermittelt der Zentralregulierer für die von den Lieferanten eingereichten Belege die Fälligkeiten und anzuwendenden Skontosätze, die typischerweise im Zentralregulierungssystem des Zentralregulierers hinterlegt sind.

Die verarbeiteten Belege listet der Zentralregulierer mit den Fälligkeiten und Skontosätzen sowohl gegenüber den Lieferanten wie auch den betreffenden Mitgliedern in Abrechnungsunterlagen der Zentralregulierung auf. Der Rhythmus der Erstellung dieser Unterlagen (z. B. arbeitstäglich, wöchentlich oder zweimal monatlich) und die Übermittlungswege (Post- bzw. E-Mail-Versand oder Bereitstellung in einem Portal) variieren dabei bei den Zentralregulierern sehr stark.

Ein wesentliches Element der technischen Abwicklung stellt das Handling von Reklamationen und Korrekturen der Mitglieder im Bezug auf die Belege der Lieferanten dar. Dies ist im Wesentlichen unabhängig vom eingesetzten Beleg-Verfahren.

Viele Zentralregulierer setzen für das Korrektur-Handling ein Zentralregulierungsportal ein, über das die Mitglieder Korrekturen und Reklamationen manuell erfassen können. Optional und technisch deutlich fortschrittlicher ist es, wenn Korrekturinformationen im Rahmen einer automatisierten Rechnungsprüfung in dem Warenwirtschaftssystem erzeugt und an den Zentralregulierer übermittelt und dort verarbeitet werden. Der Aufwand einer zusätzlichen Erfassung über ein Portal fällt dann bei dem Mitglied weg.

Grundsätzlich ist es vorteilhaft, wenn nicht nur die Mitglieder, sondern auch die Lieferanten Zugang zu einem solchen Portal haben. Die Lieferanten können so zeitnah Informationen zu Reklamationen und Korrekturen der Mitglieder erhalten.

Zum Bereich der technischen Abwicklung gehören auch Datenbereitstellungen für Mitglieder und Lieferanten zu den Regulierungen durch den Zentralregulierer. Auf der Mitgliederseite müssen in der Kreditorenbuchhaltung bezahlte Kreditorenverbindlichkeiten als solche gekennzeichnet werden, auf der Lieferantenseite müssen in der Debitorenbuchhaltung die offenen Forderungen als bezahlt gekennzeichnet werden.

Die Nutzung solcher Datenbereitstellungen für die Automatisierung von Buchungsvorgängen in der Debitorenbuchhaltung bzw. Kreditorenbuchhaltung führt zu Abwicklungsvorteilen bei den Lieferanten wie auch den Mitgliedern.

3.2 Zahlungsabwicklung

Der Zentralregulierer zieht die zu einem Regulierungstermin fälligen Forderungen der Lieferanten bei den Mitgliedern ein. Häufig wird hierbei das SEPA-Firmenlastschriftverfahren verwendet. Der Einzug erfolgt je Mitglied in einer Summe für dessen fälligen Verbindlichkeiten bei den Lieferanten.

Der Zentralregulierer reguliert die zu einem Regulierungstermin fälligen Forderungen der Lieferanten i. d. R. per elektronischer Überweisung. Die Überweisung an einen Lieferanten erfolgt in einer Summe über alle Mitglieder mit fälligen Forderungen hinweg.

Insofern findet in der Zentralregulierung eine Bündelung der Zahlungsströme auf beiden Seiten statt.

Wesentlich und Merkmal einer Zentralregulierung mit 100%iger Delkredere-Übernahme ist es, dass der Lieferant sein Geld unabhängig davon erhält, ob der Einzug bei einem oder mehreren Mitgliedern erfolgreich war, diese Mitglieder ggf. später bezahlen oder nie bezahlen können.

Der Einzug bei den Mitgliedern und die Überweisungen an die Lieferanten erfolgen typischerweise unter Skontoausnutzung in der 1. (ersten) Skonto-Kondition. Bei den Lieferanten erfolgen die Überweisungen i. d. R. zusätzlich unter Abzug der Gebührenkonditionen, die zwischen der Einkaufsgemeinschaft und dem Lieferanten vereinbart wurden.

Ein wesentliches Merkmal in einer Zentralregulierung sollte sein, dass die Zahlungen der Mitglieder an den Zentralregulierer für diese schuldbefreiend sind und die Lieferanten dies anerkannt haben. Dies setzt eine entsprechende Bonität des Zentralregulierers voraus. Erfolgen die Zahlungen der Mitglieder nicht schuldbefreiend, sind diese einem Doppelzahlungsrisiko ausgesetzt, wenn der Zentralregulierer die Zahlungen an die Lieferanten nicht vorgenommen hat.

3.3 Delkredere-Übernahme

Für die Teilnahme des Lieferanten an der Zentralregulierung schließen der Lieferant und der Zentralregulierer einen Zentralregulierungsvertrag ab. In diesem ist geregelt, dass der Zentralregulierer das Delkredere-Risiko gegenüber dem Lieferanten für dessen Forderungen gegenüber den an der Zentralregulierung teilnehmenden Mitgliedern übernimmt.

Typischerweise wird das Delkredere-Risiko zu 100% und in Richtung Lieferant unlimitiert übernommen. Das ist ein grundsätzlicher Unterschied zu einem Factoring-Verfahren bzw. einer Warenkreditversicherung des Lieferanten, in denen der Lieferant ein betragsmäßiges Limit für jeden abzusichernden Kunden beantragen muss.

Aus einer unlimitierten Haftungsübernahme in der Zentralregulierung ergeben sich für den Lieferanten deutliche Abwicklungsvorteile, da er i. d. R. nur beachten muss, ob ein Mitglied an der Zentralregulierung teilnimmt oder nicht.

In dem Zentralregulierungsvertrag zwischen dem Lieferanten und Zentralregulierer sind typischerweise auch folgende Punkte hinsichtlich der Delkredere-Übernahme geregelt:

- Delkredere-Übernahme durch den Zentralregulierer (typisch sind hier der Forderungskauf bzw. ein Bürgschaftsmodell)

- Übergang der Eigentumsrechte an gelieferten Waren vom Lieferanten auf den Zentralregulierer

- Abtretung der Forderungen vom Lieferanten an den Zentralregulierer und Übergang der Rechte aus dieser Abtretung an den Zentralregulierer

- Frist/en für die Einreichung der Forderungen zur Zentralregulierung durch den Lieferanten

- Vollständige Einreichung der Forderungen zur Zentralregulierung durch den Lieferanten

- Maximale Forderungslaufzeit bis zur (Skonto-)Fälligkeit, für die das Delkredere übernommen wird

- Rechte des Lieferanten bei Reklamationen/Beanstandungen gegenüber einer Forderung durch das Mitglied

- Schuldbefreiende Zahlung der Mitglieder an den Zentralregulierer

4 Zusammenfassung und Produktvarianten in der Zentralregulierung

Die Einkaufsgemeinschaft erzeugt mit der Einführung bzw. Durchführung einer Zentralregulierung mit Delkredere-Übernahme Sicherheit für die Lieferanten und Mitglieder. Darüber hinaus bietet die technische Abwicklung organisatorische Optimierungspotentiale für die Beteiligten.

Eine Einkaufsgemeinschaft kann die Zentralregulierung komplett oder in Teilen über einen Dienstleister wie z. B. eine Bank durchführen lassen.

Werden alle drei Leistungsbestandteile von der Einkaufsgemeinschaft auf einen Dienstleister ausgelagert, wird dies häufig als Zentralregulierung im Full Service bezeichnet.

Sind bei einer Einkaufsgemeinschaft oder deren Dienstleister für die technische Abwicklung ein leistungsfähiges EDV-System und ausreichende personelle Ressourcen vorhanden, können die Delkredere-Übernahme und die Zahlungsabwicklung auf einen Dritten wie eine Bank übertragen werden. Die technische Abwicklung kann, sofern gewünscht, weiter von der Einkaufsgemeinschaft bzw. deren bestehendem Dienstleister durchgeführt werden.

Der für die technische Abwicklung Zuständige versorgt dann die Bank regelmäßig mit Informationen zur Entwicklung der offenen Posten. Darüber hinaus übermittelt er die Rohdaten für die Zahlungsabwicklung an die Bank, die daraus die Forderungseinzüge bei den Mitgliedern und die Überweisungen an die Lieferanten generiert. Dieses Zentralregulierungsverfahren kann als Zahlungsabwicklung mit Delkredere bezeichnet werden.

Die reine Delkredere-Übernahme ohne Zahlungsabwicklung ist im Rahmen einer bankgestützten Zentralregulierung keine gängige Praxis, da der Bank wesentliche Informationen (Zahlungserfahrungen) zur laufenden Bonitätsbeurteilung der Mitglieder fehlen.

Eine Zentralregulierung mit rein technischer Abwicklung ohne Delkredere-Übernahme ist eine weitere Variante, in der die Daten für die Zahlungsabwicklung so aufbereitet werden, dass die Überweisungen an die Lieferanten direkt von einem Bankkonto des Mitglieds durchgeführt werden. Diese Variante kann für Einzelunternehmen oder Firmengruppen interessant sein, die die Bereiche Belegeingangsverarbeitung, Kreditorenbuchhaltung und Kreditorenbezahlung optimieren wollen.

Die möglichen Varianten einer Zentralregulierung sind vielfältig und müssen mit den Bedürfnissen/Motivationen eines Interessenten sorgfältig abgeglichen werden, damit eine geeignete Lösung gefunden und entsprechende Dienstleister identifiziert werden können.

Die Nutzung solcher Datenbereitstellungen für die Automatisierung von Buchungsvorgängen in der Debitorenbuchhaltung bzw. Kreditorenbuchhaltung führt zu Abwicklungsvorteilen bei den Lieferanten wie auch den Mitgliedern.

Autor: Redaktion FINtatio